Le « Leveraged Buy-Out »

Par Mazyar Araeipour le 04/05/2018 à 16:24

Le « Leveraged Buy-Out » (Rachat à effet de levier) est une opération financière permettant le rachat d’une entreprise avec un apport minimal de fonds propres mais en faisant appel à un fort endettement.

L’endettement sert d’effet de levier pour augmenter le rendement des capitaux propres.

L’utilisation de l’effet de levier a pour conséquence d’augmenter le risque lié aux actions.

Aussi, un LBO est une opération relativement à haut risque, d’où les retours sur investissement élevés (quand tout se déroule comme prévu !).

En général, dans une transaction LBO, les repreneurs se fixent une date de sortie, c.à.d. une date de revente de la société achetée, avec comme objectif à moyen terme de réaliser un retour sur investissement des plus honorables.

La durée de vie d’un LBO est ainsi généralement de quelques années, le plus souvent entre 6 à 10 ans.

En outre, il n’y a généralement aucune rémunération des fonds propres (distribution de dividendes) durant la durée de vie d’un LBO, les apporteurs de capitaux propres étant rémunérés uniquement à la date de sortie.

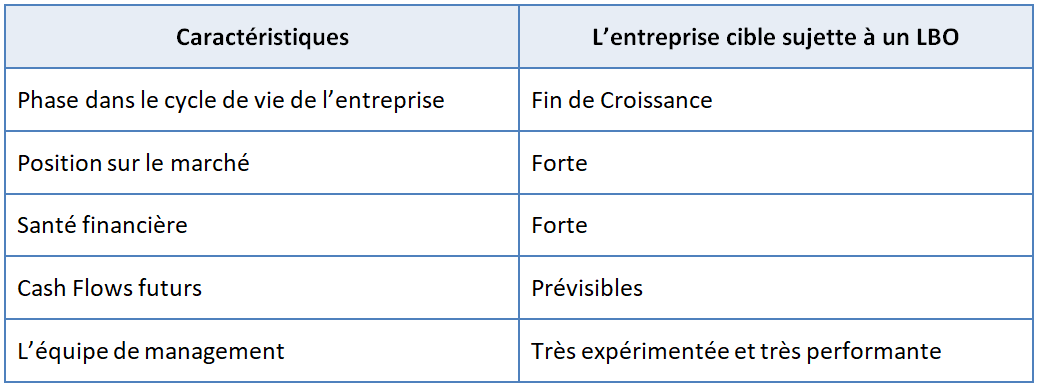

Ci-dessous quelques caractéristiques de l’entreprise cible :

Le LBO est un terme générique. En fonction des spécificités de la transaction, les terminologies suivantes sont plus précises :

- Le MBO (Management Buy-Out) : rachat d’une société cible par son équipe de management (un ou plusieurs de ses cadres, non actionnaires ou minoritaires) ;

- Le MBI (Management Buy-In) : rachat d’une société cible par une équipe dirigeants externes ;

- Le BIMBO (Buy-In Management Buy-Out) : rachat d’une société cible par un dirigeant repreneur externe en association avec le vendeur et/ou avec des cadres internes de l’entreprise ;

- L’OBO (Owner Buy-Out) : rachat d’une entreprise cible par un holding détenu conjointement par le dirigeant propriétaire actuel et des investisseurs externes ;

- Le LBU (Leveraged Build-Up) : rachat d’une première entreprise cible qui sert de plate-forme pour l’acquisition d’autres entreprises du même secteur, ou d’un secteur connexe.

Mais quel que soit le format, seule la structure de financement du groupe est au final modifiée et la nouvelle équipe dirigeante est partie prenante de l’investissement.

Nous avons développé un exemple pratique dans ce qui suit, afin de mieux appréhender une transaction LBO !

Exemple d’un MBO

Données

La Société X SA va être cédée à son management. Sa valeur a été estimée à CHF 5'000’000.-.

Le financement de l’acquisition se fera par 70% de dettes et 30% de capitaux propres.

Les capitaux propres vont être financés comme suit :

# CHF 1'300'000.- d’apport de la part d’une société de capital-investissement (Private Equity) en échange de :

CHF 1'000'000.- d’actions privilégiées ;

CHF 300'000.- d’actions ordinaires ;

# CHF 200'000.- d’actions ordinaires tenues par le management repreneur.

Le management a prévu de céder l’activité dans 6 ans pour une valeur de sortie de CHF 9'000'000.-.

Durant la durée de vie de X SA, un remboursement de 50% de la dette a été prévu.

Les actions privilégiées sont garanties par un rendement annuel composé de 15%, payable à la sortie.

Les actions ordinaires tenues par la société de Private Equity recevront 60% de la valeur résiduelle à la sortie, cela après le remboursement de la dette et la rémunération des actions privilégiées.

Le management recevra le solde de la valeur résiduelle (valeur de sortie – remboursement du solde de la dette – rémunération des actions privilégiées – rémunérations des actions ordinaires tenues par la société de Private Equity).

Synthèse

La valeur de la dette à la date d’entrée est de : 5'000'000 x 70% = CHF 3'500'000

La valeur de la dette à la date de sortie est de : 3'500'000 x 50% = CHF 1'750'000

La société de Private Equity reçoit pour ses actions privilégiées son investissement initial plus un rendement annuel de 15%, soit un montant de : 1'000'000 x (1.15)^6 = CHF 2'313'061

La valeur résiduelle est alors de : 9'000'000 - 1'750'000 - 2'313'061 = CHF 4'936'939

La société de Private Equity reçoit alors pour ses actions ordinaires le montant de : 0.6 x 4'936'939 = CHF 2'962'163

Finalement, le management reçoit pour ses actions ordinaires la somme de : 0.40 x 4'936'939 = CHF 1'974'776

Rendement pour la société de Private Equity

L’investissement total est de : CHF 1'300'000

Le retour sur investissement est de : 2'313'061 (actions privilégiées) + 2'962'163 (actions ordinaires) = CHF 5'275'224

Le rendement sur toute la durée (Holding Period Return = HPR) est de : 5'275'224/1'300'000 - 1 = 305.79%

Et par conséquent, le rendement annualisé est de : (1 + 3.0579)^(1/6) - 1 = 26.29%

Rendement pour le management

L’investissement total est de : CHF 200'000.

Le retour sur investissement est de : CHF 1'974'776

Le rendement sur toute la durée (HPR) est de : 1'974'776/200'000 - 1 = 887.39%

Et par conséquent, le rendement annualisé est de : (1 + 8.8739)^(1/6) - 1 = 46.47%

Mazyar Araeipour, Genève

Partager sur les réseaux sociaux :

Commentaires :

Aucun commentaire n'a été publié... Soyez le premier !

Ajouter un commentaire :